中小企業者に対する上乗せ措置(中小企業投資促進税制)を拡充

中小企業者等については中小企業投資促進税制において上乗せ措置が適用されます。

対象設備

A 先端設備

<対象設備要件>

① 最新モデル(10年以内に発売されたモデル)

② 旧モデルと比較して生産性が向上しているもの(年平均1%以上)

③ 最低取得価額以上

※ ①②については当社の申請に基づき日本工作機械工業会の確認・証明が必要です。

※ 対象機種要件の詳細に関しては最寄りの当社営業所にお問い合わせ下さい。

B 生産ラインやオペレーションの改善に資する設備

<対象設備要件>

① 投資計画における投資利益率が年平均15%以上となることが見込まれるもの(中小企業者等は5%以上)

(算式)

「営業利益+減価償却費」の増加額

設備投資額

② 最低取得価額以上

※ ①については、税理士等及び経済産業大臣(経済産業局)の確認・証明が必要です。

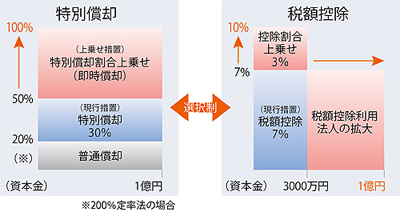

税制措置

税制措置

〇資本金3千万円以下法人及び個人事業主

▼

100%即時償却と税額控除10%の選択制

〇資本金3千万円超1億円以下法人

▼

100%即時償却と税額控除7%の選択制

※但し、税額控除における税額控除額は、当期の法人税額の20%が上限です。

経済産業省 (関連ページ)

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html